Koniecznie przeczytajcie ponieważ w niektórych sytuacjach przyjęcie mandatu, może Was uchronić od znacznie większych kłopotów.

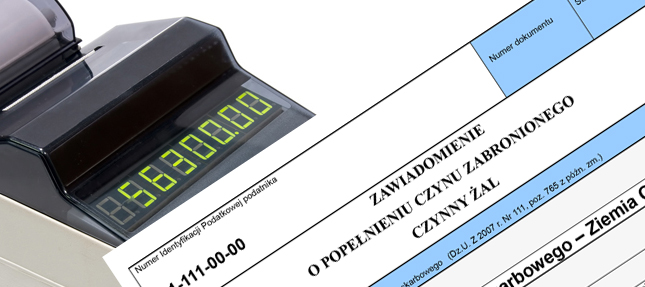

W ostatnim czasie, zarówno w mediach elektronicznych jak i w prasie, bardzo głośno było o tym kto musi od 1 marca 2015 r. instalować kasy rejestrujące. Powszechnie wiadomo, że jeżeli kasa nie została zainstalowana w terminie, to zostaniemy ukarani za to mandatem.

Nie do końca jest to prawda, ponieważ akurat tej kary można stosunkowo łatwo uniknąć. W jaki sposób ?

Składając chociażby pismo tzw Czynny Żal.

Kiedy złożenie czynnego żalu jest skuteczne?

W momencie, w którym sami zorientowaliśmy się, że pomimo takiego obowiązku nie posiadamy kasy fiskalnej ( gwoli ścisłości kasa fiskalna jest określeniem potocznym – rozporządzenie mówi o kasie rejestrującej). Kupimy ją i zafiskalizujemy przed złożeniem tego pisma.

Podstawą prawną do uniknięcia kary z wykorzystaniem Czynnego Żalu jest art 16 § 1 Kodeksu Karnego Skarbowego.

Art. 16. § 1. Nie podlega karze za przestępstwo skarbowe lub wykroczenie skarbowe sprawca, który po popełnieniu czynu zabronionego zawiadomił o tym organ powołany do ścigania, ujawniając istotne okoliczności tego czynu, w szczególności osoby współdziałające w jego popełnieniu.

Większość zapewne uzna - Fajnie, bo pomimo złamania przepisu – można uniknąć kary zapisanej w art. 62 KKS, Ustawa z dnia 10.09.1999 r. Kodeks karny skarbowy

Art. 62. § 1. Kto wbrew obowiązkowi nie wystawia faktury lub rachunku za wykonanie świadczenia, wystawia je w sposób wadliwy albo odmawia ich wydania, podlega karze grzywny do 180 stawek dziennych.

§ 4. Karze określonej w § 1 podlega także ten, kto wbrew przepisom ustawy dokona sprzedaży z pominięciem kasy rejestrującej albo nie wyda dokumentu z kasy rejestrującej, stwierdzającego dokonanie sprzedaży.

Powiem tak – Fajnie, ale nie zawsze i nie dla wszystkich. Dlaczego ? Otóż czasami lepiej przyjąć mandat, niż broniąc się przed nim - popaść w znacznie większe dolegliwości finansowe, wynikającej z art 111 ust 2 ustawy o VAT.

Art. 111 2. W przypadku stwierdzenia, że podatnik narusza obowiązek określony w ust. 1, naczelnik urzędu skarbowego lub organ kontroli skarbowej ustala za okres do momentu rozpoczęcia prowadzenia ewidencji obrotu i kwot podatku należnego przy zastosowaniu kas rejestrujących, dodatkowe zobowiązanie podatkowe w wysokości odpowiadającej 30% kwoty podatku naliczonego przy nabyciu towarów i usług. W stosunku do osób fizycznych, które za ten sam czyn ponoszą odpowiedzialność za wykroczenie skarbowe albo za przestępstwo skarbowe, dodatkowego zobowiązania podatkowego nie ustala się.

Proszę zwrócić uwagę na ostatnie zdanie art 111 ust 2 W stosunku do osób fizycznych, które za ten sam czyn ponoszą odpowiedzialność za wykroczenie skarbowe albo za przestępstwo skarbowe, dodatkowego zobowiązania podatkowego nie ustala się.

Cóż to oznacza?

Dokładnie to, że jeżeli zostaniemy ukarani mandatem, to automatycznie zamkniemy Urzędowi drogę do „wlepienia” nam innej – czasami znacznie dotkliwszej kary.

(na potrzeby łatwiejszego zrozumienia istoty problemu świadomie w stosunku do „dodatkowego zobowiązania podatkowego” - używam pojęcia „kara” - ponieważ w powszechnym odbiorze, konieczność poniesienia jakichkolwiek dodatkowych wydatków, bez względów na tytuł z jakiego one powstają, są dość powszechnie odbierane jako kara)

W czym więc jest problem?

Składając Czynny Żal rzeczywiście mamy dużą szansę na uniknięcie mandatu, ale musimy sobie zdać sprawę z tego, że jednocześnie złożyliśmy do Urzędu donos na samych siebie.

Brzmienie przywołanego wyżej art 111 ust.2 nie pozostawia Organowi żadnego wyboru – dzieje się tak za sprawą słowa ustala -„naczelnik urzędu skarbowego lub organ kontroli skarbowej ustala”- Proszę zwrócić uwagę, że nie ma tam trybu warunkowego – może ustalić, ustali przy spełnieniu określonych warunków. Nie, tam zapisano jednoznacznie USTALA - a więc liczenie na to, że Urząd tego nie zrobi – jest trochę zaklinaniem rzeczywistości, a w mojej ocenie zwykłą naiwnością.

Jak więc należy postąpić?

Nie ma jednej, jedynej słusznej i uniwersalnej drogi. Wszystko zależy od oszacowania skutków i policzenia kosztów. Dopiero taka analiza konkretnej sprawy pozwoli na stwierdzenie, które z przyjętych rozwiązań będzie mniej dotkliwe finansowo.

Reasumując – zanim skorzystacie Państwo z naszego wzoru Czynnego Żalu i złożycie go w Urzędzie Skarbowym, spróbujcie sobie sami policzyć - ile wynosi 30% kwoty podatku naliczonego przysługującego do odliczenia przy nabyciu towarów i usług, które zostały sprzedane z pominięciem kasy fiskalnej.

Jeżeli jest to więcej niż 300,00 zł – to stawiam dolary przeciwko orzechom, że mniejszą dolegliwością będzie przyjęcie mandatu.

Gdybyście mieli jednak Państwo problem z oceną własnej sytuacji i nie bardzo wiedzieli jak postąpić – Składać ? Czy nie składać Czynny Żal

– wtedy zapraszamy do bezpośredniego kontaktu.