Proszę Państwa - to znów nie jest ani żart, ani jakiś chwytliwy tytuł z tabloidu. To jest świeżutka interpretacja indywidualna z dnia 7 stycznia 2015 r., której autorem jest Dyrektor Izby Skarbowej w Katowicach IBPP2/443-987/14/IK 07-01-2015

Otóż jedna Pani zwróciła się do wspomnianego wyżej Dyrektora z prośbą o udzielnie odpowiedzi na niżej zadane pytanie:

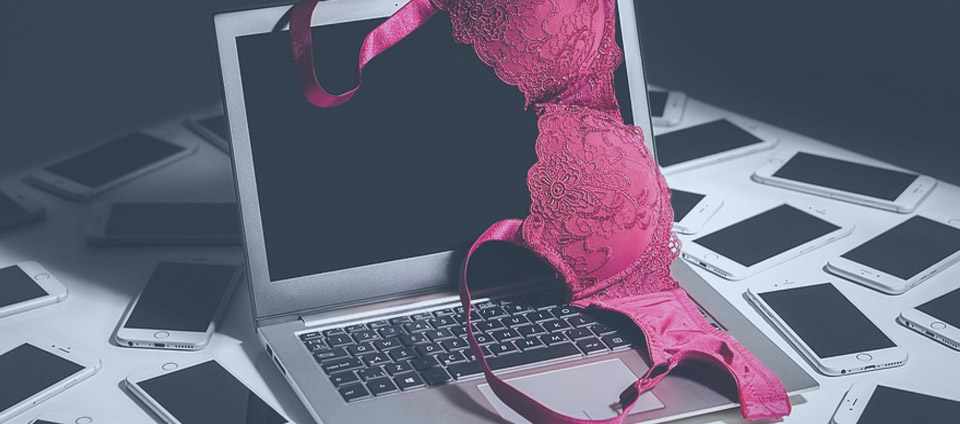

Czy wyżej wymienione czynności Wnioskodawczyni w postaci „wirtualnej prostytucji” mogą być przedmiotem prawnie skutecznej umowy, a zarazem uzyskiwanie z nich przychodu nie rodzi obowiązków podatkowych w podatku od towarów i usług...

Pani stała na stanowisku, że to co robi jest prostytucją, a różnica sprowadza się jedynie do tego, że między Nią, a płacącym Jej Klientem nie dochodzi do kontaktu fizycznego. Pani argumentowała, że:

jedynie postęp cywilizacyjny daje współczesnej kobiecie lekkich obyczajów większe możliwości wykonywania swojego quasi-zawodu (np. sekstelefon, ogłoszenia w internecie). Nie ulega więc zmianie treść, ewoluuje jedynie sam termin, zgodnie ze współczesnymi trendami, (za: J. Filipkowska, Sąd Rejonowy w Wyszkowie

a skoro tak to:

W orzecznictwie sądowym powszechnie przyjmuje się, że do czynności takich należy niewątpliwie świadczenie usług w obszarze prostytucji (nierządu, usług towarzyskich), które nie są wprawdzie prawnie zakazane, ale nie stanowią także przedmiotu zgodnego z prawem, zasługującego na ochronę prawną obrotu cywilnego, prawnie znaczącego dla opodatkowania na podstawie ustawy podatkowej - tak cytowane wyżej orzeczenie NSA z dnia 23 grudnia 2008 r., wyrok NSA z dnia 24 sierpnia 2010 r., sygn. akt II FSK 604/09, LEX nr 745761, czy wyrok NSA z dnia 14 stycznia 2010 r., sygn. akt II FSK 1301/08 dostępny w CBOSA. Przychody z prostytucji zatem, jako nieobjęte zakresem przedmiotowym ustawy podatkowej, nie podlegają tym samym w Polsce opodatkowaniu podatkiem dochodowym od osób fizycznych.

Dyrektor Izby Skarbowej w Katowicach uznał jedna stanowisko Pani za błędne i kontrargumentował:

W kontekście ww. opisu sprawy istnieją poważne wątpliwości co do tego, że wykonując określone czynności wirtualnie, wyłącznie drogą elektroniczną, a więc bez możliwości kontaktu fizycznego, Wnioskodawczyni rzeczywiście „oddaje swoje ciało do dyspozycji innej osoby”...

Czynności które wykonuje przed kamerką internetową stanowią elementy przedstawienia, którego reżyserem jest klient.

W tym momencie ja już nie mogłem powstrzymać się od śmiechu, ponieważ moja (niekoniecznie chora) wyobraźnia podpowiedziała mi zabawną sytuację, która mogłaby się wydarzyć w realu, a nie tylko w cyberprzestrzeni.

Wyobraźcie sobie Państwo, że przyłapany przez żonę na oglądaniu wiadomych stron ;-) mąż, zamiast z hukiem zatrzasnąć laptopa i biegusiem wciągnąć opuszczone do połowy kolan spodnie :-), zaciągając się głęboko dymem z aromatycznego cygara, wyciąga przedmiotową interpretację i ze stoickim spokojem zwraca się do żony „ proszę czytaj”. Po skończonej lekturze z nutą ironii w głosie rzuca – „ Widzisz Kochanie, to nie jest to co widzisz :-) - ja teraz jestem reżyserem, więc może zechciałabyś zostać moją asystentką i doradzić mi co zrobić, żeby moje przedstawienie było jeszcze bardziej atrakcyjne.” - mina żony bezcenna.... za VAT i PIT klient zapłaci kartą :-)

Drugiego napadu śmiechu dostałem po tym zdaniu:

a wszystko rozgrywa się wirtualnie – w cyberprzestrzeni, miedzy przepływającymi przez internet bitami.

znów moja, tym razem już raczej chora wyobraźnia, pokazała mi jak to te bity w tej cyberprzestrzeni uskuteczniają między sobą riki tiki tak, a potem ustalają podstawę opodatkowania :-)

Niestety – DIS w Katowicach końcową sekwencją swojej interpretacji szybciutko sprowadził mnie na Ziemię i już mi do śmiechu nie było:

W ocenie tut. organu, nie można – jak to wynika ze stanowiska własnego Wnioskodawczyni – a priori założyć, że w odniesieniu do wykonywanych przez nią czynności będzie zachodziła sprzeczność z zasadami współżycia społecznego (a tym samym nieważność czynności prawnej), gdyż w praktyce o takiej nieważności będzie decydować sąd, uwzględniając okoliczności konkretnego przypadku. Zatem opisana we wniosku usługa świadczona przez Wnioskodawczynię nie jest czynnością, która nie może być przedmiotem prawnie skutecznej umowy, niepodlegającą opodatkowaniu podatkiem VAT.

Tym samym zastosowanie znajdzie przepis art. 5 ust. 1 i art. 8 ust. 1 ustawy o VAT. Art. 5. 1.

Opodatkowaniu podatkiem od towarów i usług, zwanym dalej "podatkiem", podlegają:

1) odpłatna dostawa towarów i odpłatne świadczenie usług na terytorium kraju;

2) eksport towarów;

3) import towarów na terytorium kraju;

4) wewnątrzwspólnotowe nabycie towarów za wynagrodzeniem na terytorium kraju;

5) wewnątrzwspólnotowa dostawa towarów

Art. 8. 1. Przez świadczenie usług, o którym mowa w art. 5 ust. 1 pkt 1, rozumie się każde świadczenie na rzecz osoby fizycznej, osoby prawnej lub jednostki organizacyjnej niemającej osobowości prawnej, które nie stanowi dostawy towarów w rozumieniu art. 7, w tym również:

1) przeniesienie praw do wartości niematerialnych i prawnych, bez względu na formę, w jakiej dokonano czynności prawnej;

2) zobowiązanie do powstrzymania się od dokonania czynności lub do tolerowania czynności lub sytuacji;

3) świadczenie usług zgodnie z nakazem organu władzy publicznej lub podmiotu działającego w jego imieniu lub nakazem wynikającym z mocy prawa.

Jeżeli można opodatkować wirtualny przychód którego nie było ( a o którym pisaliśmy TU , to konsekwentnie trzeba również opodatkować cyber sex – a co niech zboczuchy płacą drożej - skoro aktorka musi odprowadzić od tego VAT i PIT.

Nowe źródła wpływów do budżetu przydadzą się – przecież kolejka wyciągających ręce i protestujących wydłuża się – a (roznegliżowane) Panie raczej nie pójdą palić opon – chyba, że w swoich furach. :-)